【画像同じですみません】

住宅ローンの金利交渉 3時間①の続きです。

金利交渉とは、今、自分が住宅ローンを組んでいる銀行に

当初約束した金利より、優遇をしてもらえないか交渉してみる方法。

数年前は「知る人ぞ知る禁断の裏ワザ」チックな扱いだったが、

最近は 一般的に。

住宅ローンの借り換えをするよりも諸費用もかからず、楽な方法でもある。

ただ、「実際に交渉に応じてくれるか」や、「優遇幅」は、

あくまで交渉相手の銀行次第。

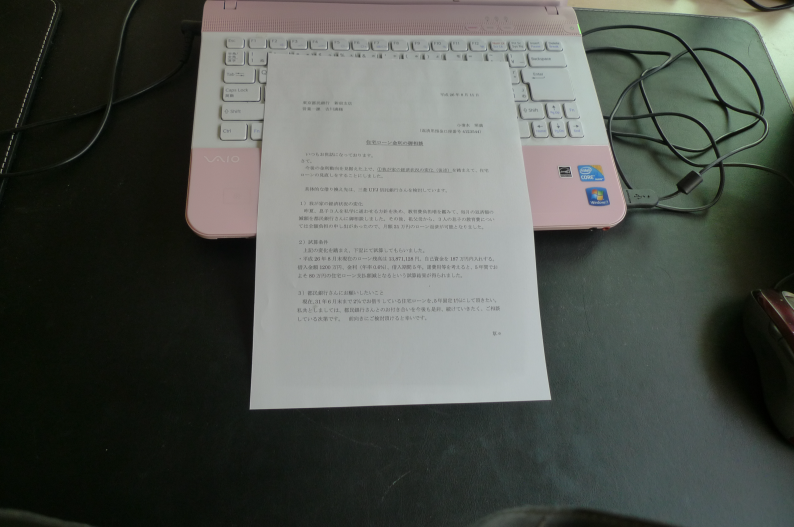

そんな訳で、まずは銀行宛てにお手紙を書いてみることにした。

+++

いつもお世話になっております。

さて。

今後の金利動向を見据えた上で住宅ローンの見直しをすることにしました。

具体的な借り換え先は、○○信託銀行さんを検討しています。

下記にて試算してもらいました。

・平成26年8月末現在のローン残高は○円。自己資金を○○万円内入れする。借入金額○○万円、金利(年率0.6%)、借入期間○年。諸費用等を考えると、○年間でおよそ○万円の住宅ローン支払額減となるという試算結果が得られました。

つきましては、現在、31年6月末まで2%でお借りしている住宅ローンを、○年固定1%にして頂きたい。私共としましては、○○銀行さんとのお付き合いを今後も是非、続けていきたく、ご相談している次第です。 前向きにご検討頂けると幸いです。

+++

ポイントとしては、他銀行に実際に試算してもらった点。諸費用を考えても

借り換えをした方がオトクという結果が出た。

半ば本気で借り換えを検討しつつも、一応、ダメもとで元の銀行に「相談」してみる、

というスタンス。

金利は、交渉の出だしだから、思いきって、現在の半分を要求してみた。

そこから、交渉の上、ある程度、金利は引き上げられてしまうと思ったからだ。

でも、意外にも、その要求は通った。

書類1枚で、今後の住宅ローンの金利は、1%となったのだ。

ちなみに、最初に住宅ローンを借りた時の金利は3.35%。

一度借り換えをし、一度の金利交渉で、金利は1/3以下。

当初の住宅ローンのままだったら、今より2000万円も金利を多く

支払わなければならなかった。

表には全く出てこない数字なだけに、

住宅ローンの金利を放置しがちだけれど、

常により良いローンにメンテナンスすることで、後々の人生が楽になるのだ。

住宅ローンの金利交渉 3時間①

住宅ローンの金利交渉 3時間②